こんにちは(^^)広島で起業・創業をサポートするBOA

代表取締役の岡 哲己(おかてつみ)です。

会社設立から経理事務、WEB運営まで徹底サポート致します!

WRITTEN BY BOA.inc/Tetsumi Oka

本日のテーマはコチラ

▽▼▽▼▽▼▽▼▽▼▽

目次

(源泉)所得税の納付書の書き方

個人事業主の方などで従業員に給与を支払っている場合、

基本給から「所得税」を引いて支払うと思います。

その引いたお金は国の税金であって、事業主が代わりに預かっているお金なので基本的には給与などを実際に支払った月の翌月10日までに国に納めなければなりません。

本日はその際の納付書の書き方をご案内したいと思います。

毎月納付と納期特例

先程の支払い方法の他に「納期特例」といって

半年に1度、引いた所得税をまとめて払うことができます。

源泉所得税及び復興特別所得税の納付期限と納期の特例

[平成30年4月1日現在法令等]

源泉徴収した所得税及び復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。

しかし、給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税及び復興特別所得税を、半年分まとめて納めることができる特例があります。

これを納期の特例といいます。

この特例の対象となるのは、給与や退職金から源泉徴収をした所得税及び復興特別所得税と、税理士、弁護士、司法書士などの一定の報酬から源泉徴収をした所得税及び復興特別所得税に限られています。

この特例を受けていると、その年の1月から6月までに源泉徴収した所得税及び復興特別所得税は7月10日、7月から12月までに源泉徴収した所得税及び復興特別所得税は翌年1月20日が、それぞれ納付期限になります。

この特例を受けるためには、「源泉所得税の納期の特例の承認に関する申請書」(以下「納期の特例申請書」といいます。)を提出することが必要です。

この納期の特例申請書の提出先は、給与等の支払を行う事務所などの所在地を所轄する税務署長です。

税務署長から納期の特例の申請について却下の通知がない場合には、この納期の特例申請書を提出した月の翌月末日に、承認があったものとみなされます。

この場合には、承認を受けた月に源泉徴収する所得税及び復興特別所得税から、納期の特例の対象になります。給与の支給人員が常時10人超となるなど、源泉所得税の納期の特例の要件に該当しなくなった場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出することが必要です。この届出書を提出した場合には、その提出した日の属する納期の特例の期間から所得税法第216条に規定する納期の特例の承認の効力が失われます。

なお、これらの納付期限が日曜日、祝日などの休日や土曜日に当たる場合には、その休日明けの日が納付期限となります。

引用:国税庁ホームページ

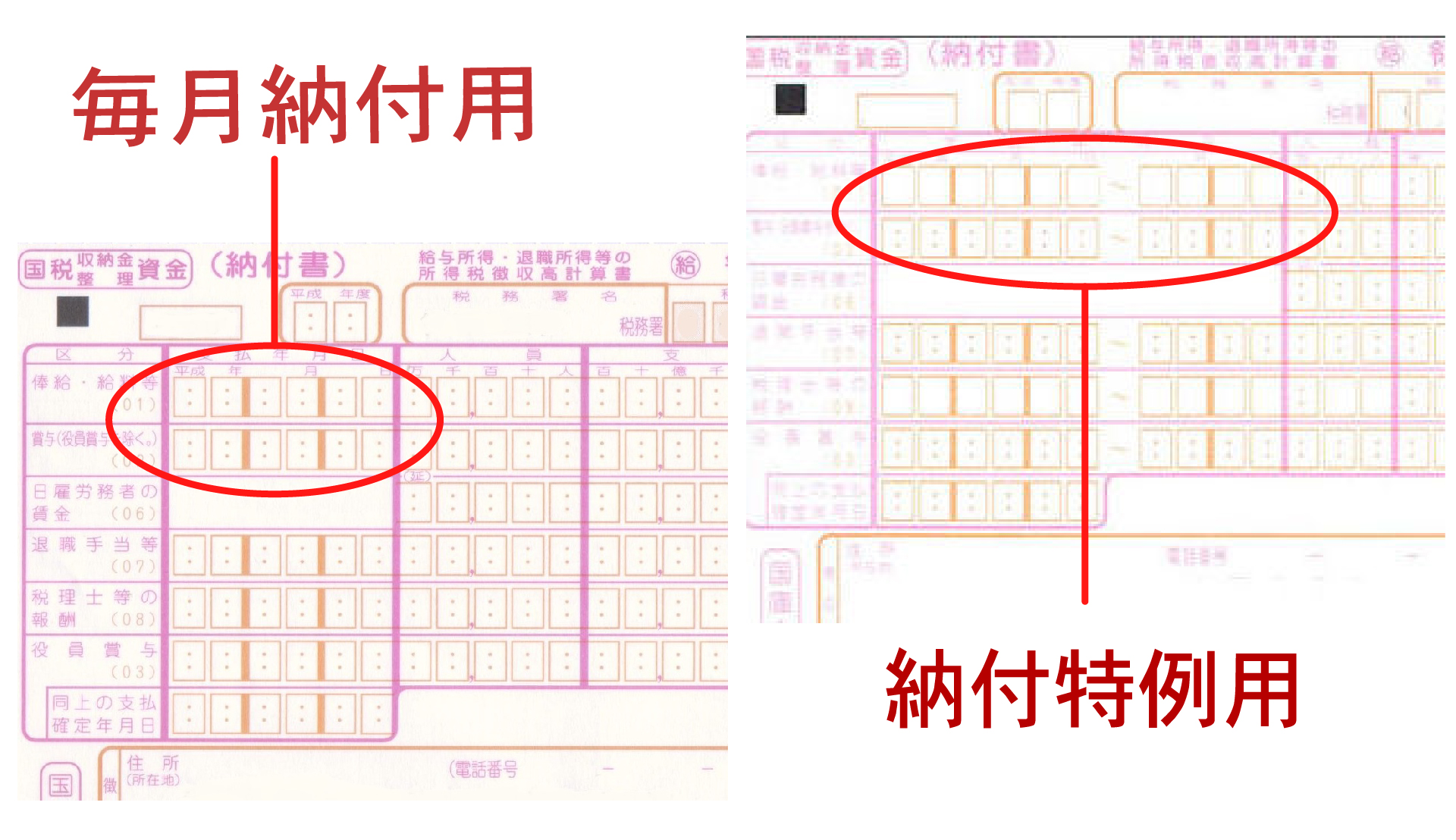

毎月納付と納期特例の見分け方

ご自身の事業所が「毎月納付」か「納期特例」かはお手元の納付書を確認していただくとすぐに分かります。

支払い年月日の記載欄に注目です。

毎月納付の場合は年月日がそれぞれ1枠です。

それに対して納期特例の納付書は

「1月~6月(もしくは7月〜12月)」と半年分の記載が必要なので

「〜」がついています。

毎月納付の源泉所得税納付書の書き方

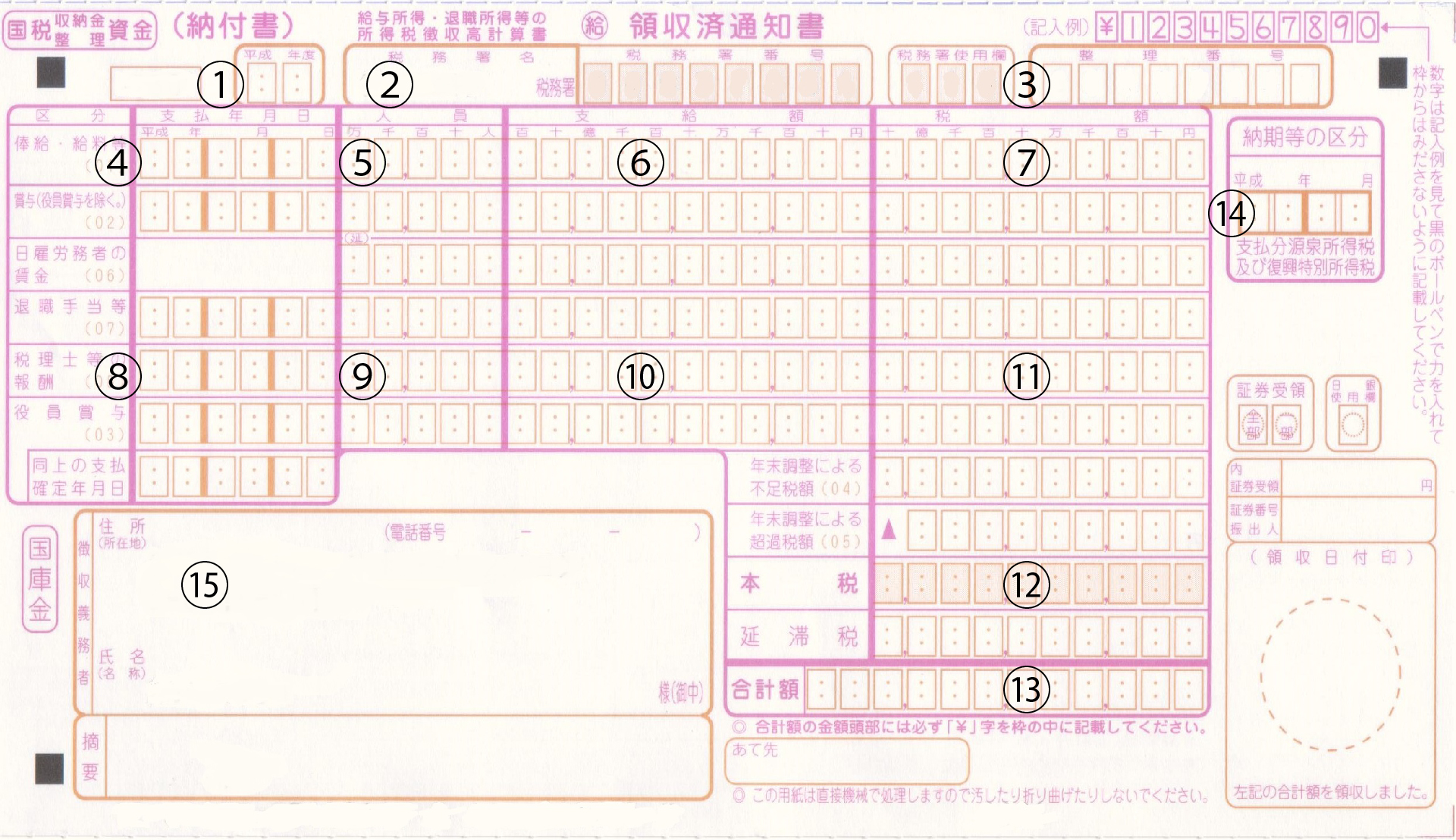

①4月1日~3月31日を一つの年度とします。例えば平成31年3月10日の納付書の場合は「30」と記入します。

②管轄の税務署名を記入します。ほとんどの場合は税務署から送られてくる納付書を使うはずなので記入済みです。本店の所在地が変更になり、管轄も変わったけど記入し直した納付書がまだ手元にない場合などに書くことがあるかもしれません。

③整理番号(納税者番号)を記入します。これも②と同様、税務署から納付書が送付された場合は既に印刷済みです。

④給料を支払った年月日を記入します。

⑤役員・社員・アルバイト・パート他、全ての給料を支払ったトータルの人員数を記入します。

⑥支払った給料などの所得税、社会保険料等控除前の総額を記入します。

⑦預かった(給料から差し引いた)源泉税の総額を記入します。

⑧税理士等へ報酬を支払った年月日を記入します。

⑨税理士等へ報酬を支払った人数を記入します。

⑩税理士等へ支払った報酬(税抜き)を記入します。消費税込みで支払って、その金額で源泉をした場合はその額を記入します。司法書士に支払った場合には基礎控除がありますが、支払った報酬額の総額を記載します。

⑪税理士等から預かった源泉税の額を記入します。

⑫源泉税の合計額を記入します。

⑬延滞税があるならば本税に延滞税をプラスして記入します。特になければそのままで結構です。金額の前に「¥」マークを付けるのを忘れずに。

⑭年月を記入します。支払年月日の年月と同じになります。

⑮貴社(貴殿)の所在地(住所)・名称(氏名)・電話番号を記入します。これも税務署から送付された納付書には印刷されているはずです。

納期特例の源泉所得税納付書の書き方

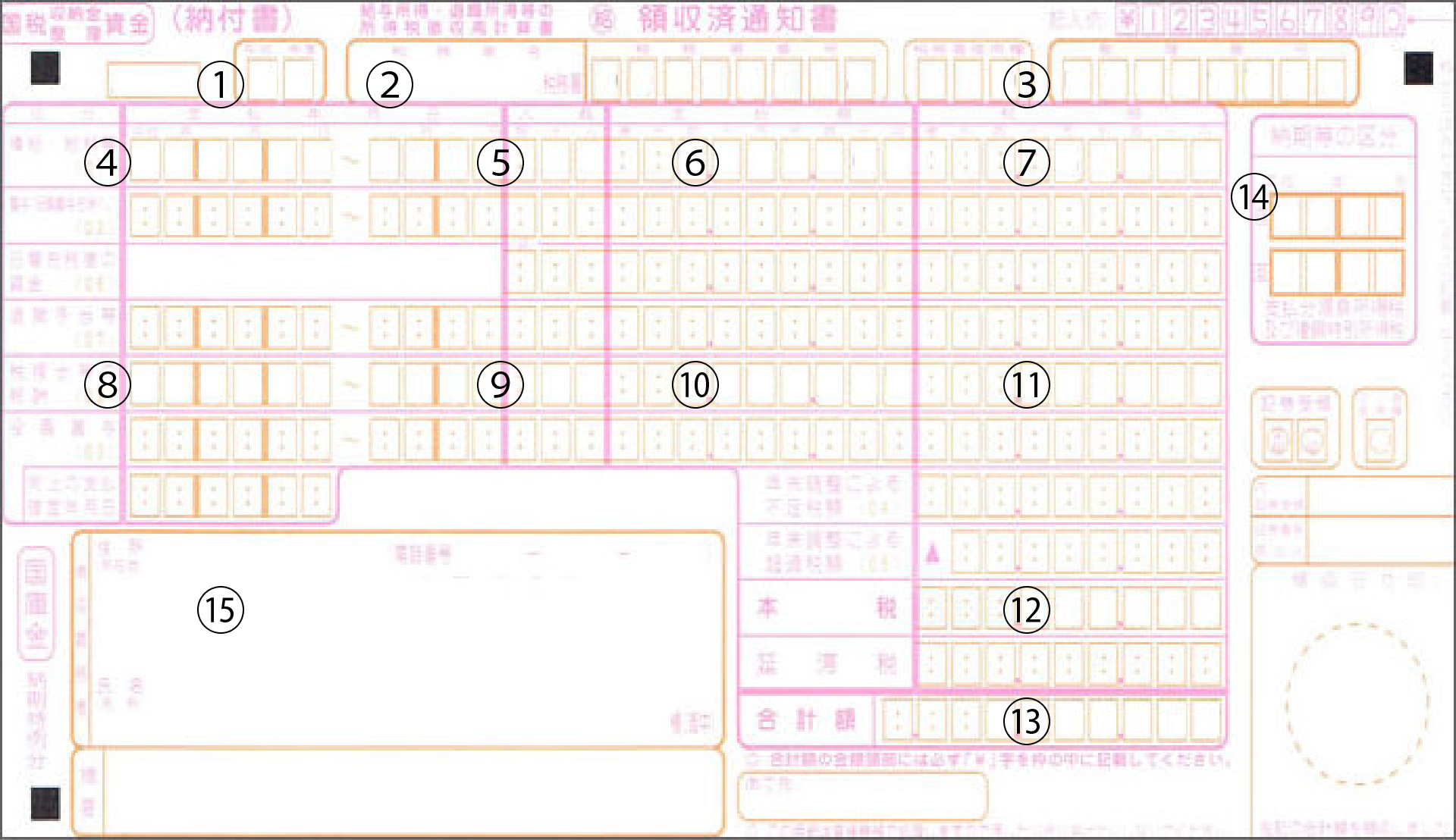

①4月1日~3月31日を一つの年度とします。例えば平成31年3月10日の納付書の場合は「30」と記入します。

②管轄の税務署名を記入します。ほとんどの場合は税務署から送られてくる納付書を使うはずなので記入済みです。本店の所在地が変更になり、管轄も変わったけど記入し直した納付書がまだ手元にない場合などに書くことがあるかもしれません。

③整理番号(納税者番号)を記入します。これも②と同様、税務署から納付書が送付された場合は既に印刷済みです。

④原則として7月10日納付期限の納付書の場合は1月1日~6月30日、1月10日納付期限の納付書の場合は7月1日~12月31日と記入します。

⑤役員・社員・アルバイト・パート他、全ての給料を支払った人員数を記入します。この人員は延べ人員ですので、1ヶ月に5名が従事する会社ならば「5名×6ヶ月」となり30を記入します。原則として納期の特例を受けるには月間従事者数が9名以下でなければなりません。

⑥支払った給料などの所得税、社会保険料等控除前の総額を記入します。

⑦預かった(給料から差し引いた)源泉税の総額を6ヶ月分を合計し記入します。

⑧こちらは④と同様、原則として7月10日納付期限の納付書の場合は1月1日~6月30日、1月10日納付期限の納付書の場合は7月1日~12月31日と記入します。

⑨税理士等へ報酬を支払った人数を記入します。この人員は延べ人数ですので、月額でお支払いの場合は6と記入します。ここでは、もしも1ヶ月のうちに2回の支払いがあった場合でも7とはせずに6と記入します。

⑩税理士等へ支払った報酬(税抜き)を記入します。消費税込みで支払って、その金額で源泉をした場合はその額を記入します。いずれも1月~6月までの合計額を記入します。なお、司法書士への報酬は基礎控除控除前の報酬総額を記載します。

⑪税理士等から預かった1月~6月(もしくは7月〜12月)までの合計額を源泉税の額を記入します。

⑫源泉税の合計額を記入します。

⑬延滞税があるならば本税に延滞税をプラスして記入します。特になければそのままで結構です。金額の前に「¥」マークを付けるのを忘れずに。

⑭年月を記入します。支払年月日の年月と同じになります。

⑮貴社(貴殿)の所在地(住所)・名称(氏名)・電話番号を記入します。これも税務署から送付された納付書には印刷されているはずです。

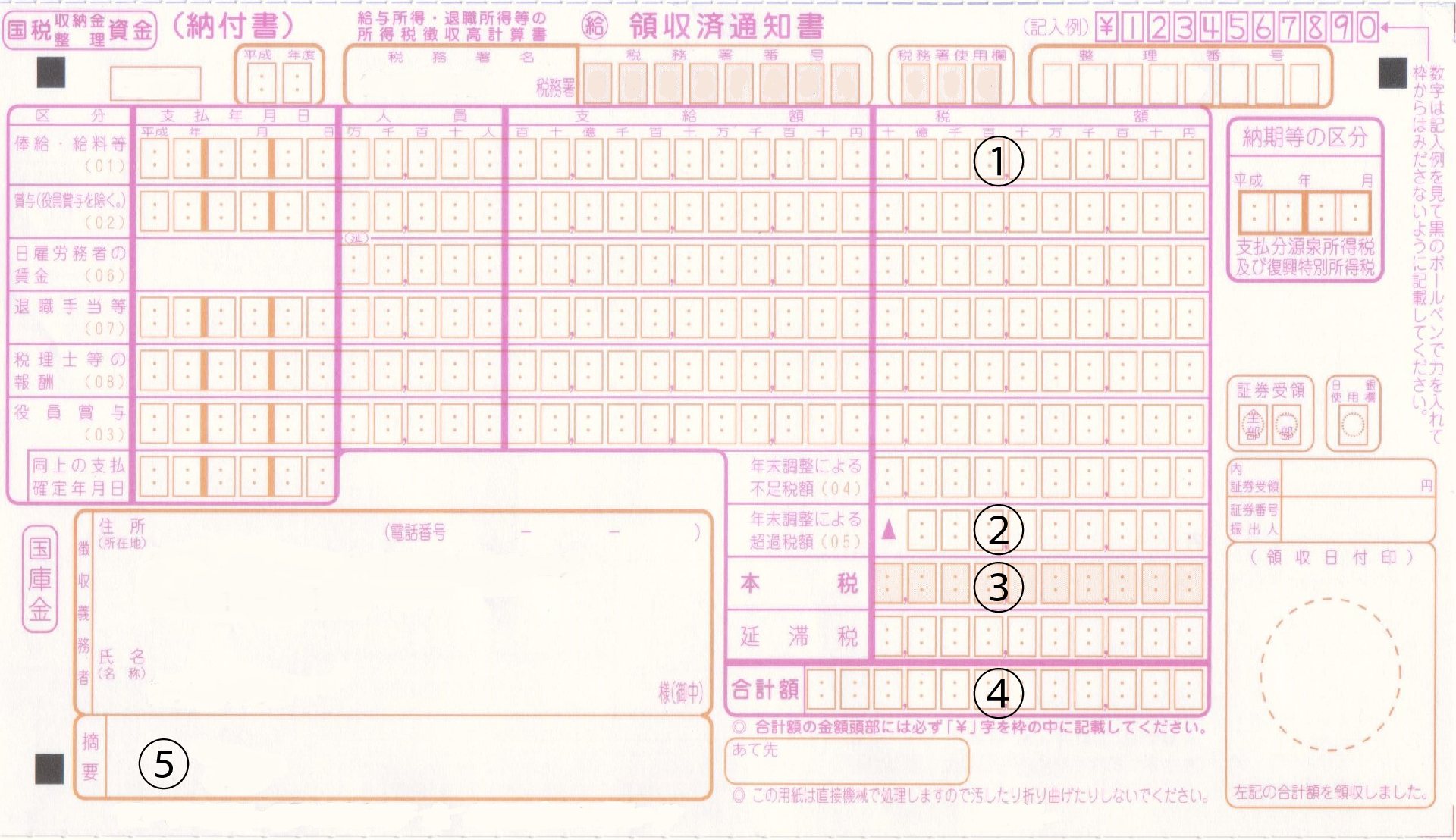

年末調整後の納付書の記載例

年末調整を行うことで1年間、だいたいの計算を元に支払っていた税額が決定します。

この時、多く払っていた分が戻って来ることを

通称「還付金」といいます。

当然、支払額が少ないときはその足りない分をこのタイミングで納付して

また1年間過ごしていくわけですが、

この過不足の調整をするのは納付書を使って行うのです。

①預かった(給料から差し引いた)源泉税の総額を記入します。

②年末調整を行った際に払い過ぎがあった場合は、超過税額を記入します。不足額があった場合はその上の「年末調整による不足税額」と書いてある欄に不足額を記入します。

③今回の納付すべき源泉税額から年末調整の際の超過税額を引き算して記入します。次回納付書作成時にまだマイナスできる金額が残っている時(引き算した結果、マイナスだった時)には本税のマイナス記号で未済額がある事をわかるようにマイナス記号を付けます。ただし税務署で発行している「年末調整のしかた」では0と記入するように案内されています。

④延滞税があるならば本税に延滞税をプラスして記入します。特になければそのままで結構です。金額の前に「¥」マークを付けるのを忘れずに。マイナスの場合も支払額は0円ですので「0」と記入します。

⑤摘要欄に残った超過税額を記入しておきます。税務署などの説明では無記入でもOKなようですが③のようにマイナスが出た場合は忘れないようにするためにもコチラに記入しておくと良いでしょう。

いかがでしたでしょうか?

これを期に納付書の作成の他、

様々な事務(バックオフィス)の外注を検討いたしませんか?

起業や会社設立も含めて弊社サービスにご興味を持って頂いた方は無料相談も行っておりますので

お気軽に弊社お問い合わせフォームよりお問い合わせ下さい。

本日も最後までお読みいただきありがとうございました。

広島で起業・創業をサポートするBOAでした。

WRITTEN BY BOA.inc/Tetsumi Oka

▽▼▽▼▽▼▽コチラもご覧ください▼▽▼▽▼▽▼