こんにちは(^^)広島で起業・創業をサポートするBOA

代表取締役の岡 哲己(おかてつみ)です。

会社設立から経理事務、WEB運営まで徹底サポート致します!

WRITTEN BY BOA.inc/Tetsumi Oka

本日のテーマはコチラ

▽▼▽▼▽▼▽▼▽▼▽

通る「経費」と通らない「経費」

そろそろ確定申告のシーズンを迎えるにあたって

フリーランスの方や個人事業主の方々は昨年1年の総決算を始める頃ではないでしょうか。

本日のテーマはサラリーマンの方でも

例えば、「家賃収入」などの別収入がある方にも通づるお話かもしれませんので

是非ご覧になってください。

確定申告とは?

については以前の記事でご案内しましたのでソチラをご覧ください。

主に個人事業主が行うこの確定申告、

その上で「節税」や「経費」といったキーワードが多く見受けられるわけですが

その際に大きく関係してくるのが「所得税」です。

所得税に関しては日本は累進課税制度といって、

その額が多ければ多いほど税率が段階的に上がる仕組みになっています。

その幅は5~45%とかなりの幅があり、

収入から経費などを引いた額によって税額を計算します。

よく言う「野球選手の年俸の半分は税金」

などのゴシップの元はこの累進課税制度にあるようですね。

収入から経費などを引いた額によって税額を計算するわけですから

当然「経費」を多く計上できれば税額が下がるので「節税」につながるわけです。

当然、有りもしない経費を計上してしまう行為は脱税行為として

厳しく罰せられるわけですが、

我々の知る限り、

起業間もなくの事業主の方々は

脱税行為になる以前に

本来計上できるはずの経費の選択をする知識すらない。

ケースが多く見受けられます。

本日はこの「経費」にまつわるお話を記事にしていきたいと思います。

「税務調査」について知ろう

基本的なポイントなのですが、

皆さんが経費として「落ちる」「落ちない」と言っているのは

意識されていないかもしれませんが

”税務調査の時において”

というフレーズが頭に付きます。

会社内での経費精算をイメージすると分かりやすいかもしれませんが

「上司に仕事として使った経費として認めてもらえるか?否か?」

という点で経費を考えませんか?

確定申告(事業)における経費の精算(計上)もそれと同じです。

税務調査の際(税務局:国)に正しく計上した経費として認められるか?

が本当の争点なのです。

正しく計上された経費とは「その事業のために使った」経費かどうかで判断されます。

一概に「温泉施設入浴の際に払った入浴料の領収書は落ちない」

ということはないのです。

経費について考える際は、

「税務調査が入った際に事業のために使ったと主張できる支払いだったかどうか?」

で考えるといいでしょう。

ちなみに、

よく「確定申告の時には領収書を全部提出しなくてはいけないのですか?」

と問い合わせを受けますが答えは「NOです。」

税務署は確定申告の受付時はその場で受理だけをします。

そして後日、もしも申告内容に気になる点(疑義)ができた場合などに、

後から国が調査する権限として「税務調査」があるのです。

そして、その税務調査の時に、

初めて領収書や経費を証明する資料を提出するシチュエーションが訪れるのです。

この税務調査ですが、

法人は大体4~5年に1度来ると言われており、

個人事業主に入る確率は統計上は1~2%です。

もちろん0%とは言いませんがフリーランスにあたる可能性はかなり低いといえるでしょう。

表現は少し乱暴になりますが、

この仕組で考えると先程からのテーマである質問、

「これは経費として落ちる?落ちない?」

皆様は何と答えますか?

「何年先までの話をしてるんですか?」

「今年は100%落ちますよ?」

「調査が入ったときには…」

様々な回答が頭をかすめます。

経費についての運用はそれだけケース・バイ・ケースだとも言えるでしょう。

領収書は必ず必要?

「税務調査=マルサ」のイメージが先行していて結構"

チェックするのはもちろん人間です。

ぱっと見で気になる箇所が多いと怪しまれますし、印象も悪いです。

現実問題、人間が調査するわけですから印象で付く点数というのはあると思います。

だからこそ、いつ調査をされても、

きちんと自分の言葉で説明できるように理論武装することが必要です。

事業との関連性について相手を納得させる準備をおくことが、

経費を扱う上で大切なことと言えるでしょう。

理論武装とは「税法」についてというわけではなく

税雨調査について、経費についての根本的な論点を整理することを言います。

領収書の保管に関しても

法律で「保管義務」というものが存在する以上

持っておかなければなりません。

しかしながら、もしも本当に事業のために使った経費について

「領収書を紛失した」だけで経費に計上せずに不要な税金を払うのですか?

現代の世の中の、このハイスピードな変わりように

今までの非常識が簡単に常識に変化してしまいます。

たとえ領収書がなくても

現在であればクラウド上にデータとして保管してあったり、

アナログだとしても何かの手帳に書いていたりすれば

少なくても経費としての主張はできると思いませんか?

前述したように税務調査は話し合いです。

ハッキリ言って、領収書があろうがなかろうが

担当官が納得してくれれば通るのです。

かと言って保管しなくてもいいとはなりませんが、

ご自身の事業の数字、支払う税額の

大きな根拠となるこの経費についての考え方を

もっと融和に、柔軟に考えることが大切だと考えています。

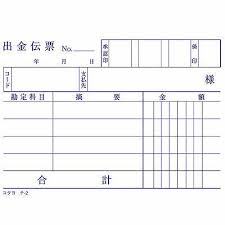

領収がなければ「出金伝票」

ちなみに先程、触れた「領収書がない場合」にマストな方法としては

出金伝票を使うのがいいかもしれません。

文具店に売ってある簡単なものでも構わないので

コチラに「日付、相手先、支払った内容」などを記入しておくといいでしょう。

誤解を恐れずにハッキリ言うと

税務調査を行う「国」はかなりアナログです。

当然決まったマニュアルに沿って調査を進めますので

・長期に渡り記入を続けている形跡(使用感)、筆跡(使っている筆記用具の種類も含めて)

があれば信用してくれやすいです。

明らかに昨日今日購入したようなキレイな伝票に同じようなペン跡で筆跡で書いてあったら皆様ならどう思いますか?

「調査用にさっき書いただろ?」

と思いますよね?

調査官は人間です。そして彼らは組織に属するサラリーマンでもあるのです。

調査官が認めるに足る状況がないと、

いくら話し合いだからといって

認めてもらえるわけがありません。

ここで言いたいのはこういったケースも含めて想定すると

確定申告のシーズンにだけ慌てて処理をするのではなく

日頃からの管理も回り回って

「落ちる経費・落ちない経費」

を左右するのだということをご理解いただきたかったのです。

おわりに

経費については現在

インターネットなどで情報が溢れている為、

「あれは経費でOK」「これはダメ」

など無数の「解答」が散乱しています。

しかしそれらは税務調査で認められたものではなく、あくまでも一般論。

ともすれば「不正解」の解答も含まれているかもしれません。

万に一つ、税務調査で認められた事実だとしても、

あなたのケースに置き換えたら、結論はいくらでも変わります。

だからこそ、自分で支払った経費とその関連性をきちんと説明できるように、

しっかり日々の管理をしておくことが大切です。

これを期に、経理・会計についてご興味が湧きましたら

是非、最後の弊社サービスのご案内も少し覗いて見てください。

資金調達を始めとして、

起業や会社設立についてご相談されたい方は無料相談も行っておりますのでお気軽に弊社お問い合わせフォームよりお問い合わせ下さい。

本日も最後までお読みいただきありがとうございました。

広島で起業・創業をサポートするBOAでした。

WRITTEN BY BOA.inc/Tetsumi Oka

▽▼▽▼▽▼▽コチラもご覧ください▼▽▼▽▼▽▼